ઈન્કમટેકસ 2022-23 બાબતે અગત્ય ની પોસ્ટ.. એકવાર બધા મિત્રો એ વાંચવા જેવી માહિતી

મહત્વપૂર્ણ લિંક

ઈન્કમટેકસ 2022-23 બાબતે અગત્ય ની પોસ્ટ.. એકવાર બધા મિત્રો એ વાંચવા જેવી માહિતી

ઈન્કમટેકસ 2022-23 બાબતે અગત્ય ની પોસ્ટ.. એકવાર બધા મિત્રો એ વાંચવા જેવી માહિતી

ઈન્કમટેકસ 2022-23 બાબતે અગત્ય ની પોસ્ટ.. એકવાર બધા મિત્રો એ વાંચવા જેવી માહિતી

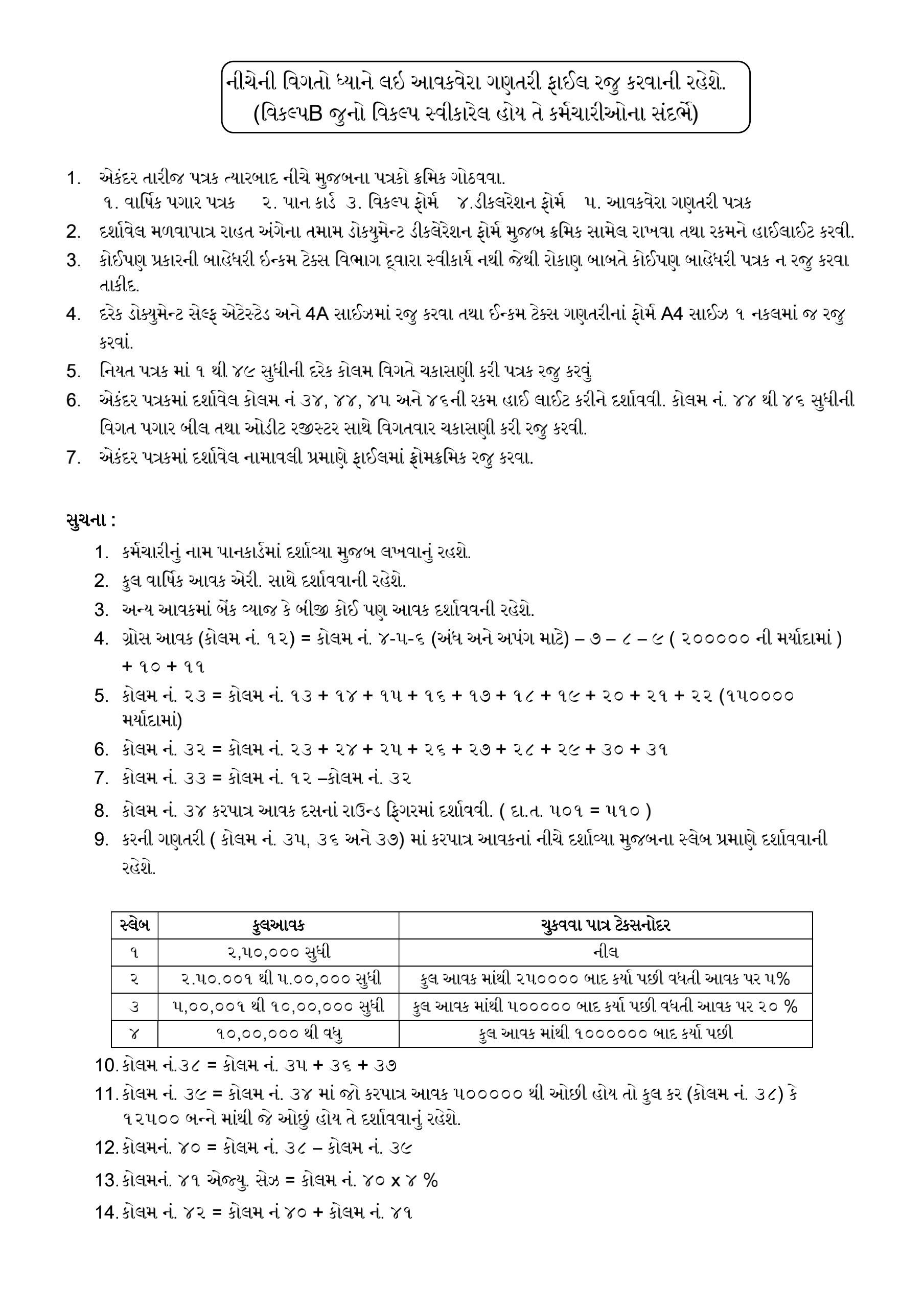

વિશેષ નોંધ :

1. વિકલ્પA (નવો વિકલ્પ) સ્વીકારનાર કર્મચારીના સંદર્ભે આવકવેરા ગણતરી કરતી વખતે કોઇપણ મુકિત / રોકાણ બાદ મળવાપાત્ર નથીતથા પગાર બીલેથી થતી જૂથ વીમા કપાત,સીપીએફ/જીપીએફ કપાત કે અન્ય કોઈપણ પ્રકારની કપાત બાદ મળવાપાત્ર નથી.

2. વિકલ્પB (જુનો વિકલ્પ) સ્વીકારનાર કર્મચારીના સંદર્ભે આવકવેરાની ગણતરી કરતી વખતે નિયમોનુસાર બચત/ રોકાણ પર

મુક્તિ મળવાપાત્ર છે તથા કપાત બાદ કરીને આવક ધ્યાને લઇ આવકવેરાની ગણતરી કરવાની રહેશે. ૩. તમામ કર્મચારી પાસેથી વિકલ્પ ફોર્મ તથા ડેકલેરેશન ફોર્મ તા. ૦૧/૦૧/૨૦૨૩ સુધીમાં મેળવી લેવાનું રહેશે.

4. આગામી માસ ડીસેમ્બર ૨૦૨૨ પેઈડ જાન્યુઆરી ૨૦૨૩, જાન્યુઆરી ૨૦૨૩ પેઈડ ફેબ્રુઆરી ૨૦૨૩ તથા ફેબ્રુઆરી ૨૦૨૩ પેઈડ માર્ચ ૨૦૨૩ ના પગાર બીલેથી નિયમોનુસાર ઇન્કમ ટેક્સની કપાત કરવાની રહેશે.

5. અનુભવે એ બાબત ધ્યાન પર આવેલ છે કે કેટલાક કર્મચારી “રોકાણ કરશે" તેવી બાહેધરી રજુ કરે છે જે શાળા આચાર્ય કે તાલુકા શાળા આચાર્ય સ્વીકારે છે પરંતુ હકીકતમાં તેઓ દ્વારા આવું રોકાણ કરવામાં આવતું નથી જે ઘણી ગંભીર બાબત છે આવા સંજોગોમાં આવકવેરા વિભાગની કારણદર્શક નોટીસનો સામનો કરવો પડે છે ઉપરોક્ત સંજોગો ઉપસ્થિત ન થાય તે માટે કોઈ પણ કર્મચારીના બાહેધરી પત્રકો શાળા આચાર્યશ્રીએ/ તાલુકા શાળા આચાર્યશ્રીએ સ્વીકારવાના રહેતા નથી

6. તમામ કર્મચારીશ્રીએ SELF ASSESMENT સાથે રોકાણના આધારો રજુ કરવાના રહેશે.

7. તે મુજબ આગામી ૩ માસના પગાર બીલેથી કર્મચારી દ્વારા અપાયેલ વિકલ્પ A કે વિકલ્પ B મુજબ નિયમોનુસાર આવકવેરા કપાત કરવાની રહેશે. 8. કર્મચારી દ્વારા બચત / રોકાણ ફેરફારને કારણે વધારાનો આવકવેરા કપાત કરવાનો થતો હોય તો ફેબ્રુઆરી ૨૦૨૩ ના પગાર

બીલેથી કરી લેવાનો રહેશે.

9. પતિ/પત્ની બંને સરકારી / ખાનગી કર્મચારી હોય અને મળવાપાત્ર રાહત જેમકે જીવન વીમા, શિક્ષણ ફી, હોમ લોન, પીએલઆઈ, ચૂકવેલ મકાનભાડું (રજી. ભાડા કરાર રજુ કરવો), બોન્ડના રોકણ વગેરે જેવા રોકાણો બંને કર્મચારીને ૧૦૦% બાદ મળવાપાત્ર નથી જેથી આવકવેરા ગણતરીમાં ૫૦-૫૦ % રોકાણ દર્શાવેલ છે તે બાબતનું બાહેધરી પત્રક કર્મચારી પાસેથી મેળવી લેવાનું રહેશે. આ પ્રકારે ૫૦-૫૦ % રોકાણ દર્શાવેલ ન હોય તો બંને કર્મચારીઓ પૈકી એક કર્મચારીએ આ રોકાણ આવક વેરા ગણતરીમાં દર્શાવેલ નથી તે બાબતનું પ્રમાણપત્ર રજુ કરવાનું રહેશે.

10. આવકવેરા ગણતરી પત્રકમાં રોકાણ અંગેના જે આધારો રજૂ કરેલ છે તેનું પ્લાન ક્ષેત્ર નથી કે આ આધારો અન્ય કચેરીમાં રજુ કરેલ નથી તે અંગનું બાહેધરી પત્રક તમામ કર્મચારી પાસેથી મેળવી એકંદર પત્રક તાલુકા શાળા આચાર્યશ્રી રજુ કરવાનું રહેશે.

11. કલમ ૮૭–A મુજબ જો કરપાત્ર આવક રૂ ૫,૦૦,૦૦૦/- સુધીની હોય તો, કુલ આવકવેરાની રકમના ૧૦૦% અથવા રૂ. ૧૨૫૦૦/- બે માંથી જે ઓછુ હોય તે બંને વિકલ્પમાં રીબેટ મળવાપાત્ર થશે.

ઈન્કમટેકસ 2022-23 બાબતે અગત્ય ની પોસ્ટ.. એકવાર બધા મિત્રો એ વાંચવા જેવી માહિતી